任意整理中はクレジットがすべて使えないの?

クレジットカードが使えないと生活ってすごく不便そう…。

クレジットなしで、どうやって生活するの?

こんな不安を解消します。

結論、リボやキャッシングで任意整理した場合、対象となるクレジットカードは即利用できなくなります。

任意整理の対象でないクレジットカードは、任意整理直後は使用できるかもしれませんが、いずれは使用不可になる可能性大です。

この記事を読むと、任意整理後のクレジットカード利用可否が分かりやすくなり、クレジットがない場合にはどんな生活になるのかがイメージしやすくなります。

この記事を書いたのはこんな人。

ゆうき

都内在住、1982年生まれのワーママです。

大学とともに上京し、大学卒業後はキャッシングやリボを繰り返し、借金総額MAX時は150万程。

30代以降はずっとリボ借金を抱え、そのまま結婚・出産。

(長男2016年生、次男2019年生、キャッシングだけ返済完了)

次男出産後、コロナ渦に突入し育休手当が遅れたことからリボ借金が一気に加速。

2023年1月、長男の入学を目前に70万以上の借金に「このままでは詰む」と悟り、任意整理決行!

クレカとさよならして現金明朗会計、今日も家計をなんとかやりくりしてます。

任意整理後のイメージがある程度明確になれば、専門家に相談してみるのもおすすめです。

任意整理するとどれくらい返済が楽になるのか、

弁護士や司法書士に相談すれば的確に答えてくれますよ!

債務整理、任意整理で相談先を迷ったら、実績豊富で無料相談可能なところを選びましょう!

東京ロータス法律事務所は休日平日問わず相談可能、それも無料で対応してくれるのでおすすめです。

任意整理とは、裁判所を介さずに、弁護士や司法書士が貸金業者と直接交渉し、借金の減額や長期分割払いの和解を目指す債務整理の方法です。

任意整理したらクレジットカードはもう使えない?

結論、任意整理の対象となったクレジットカードはもう使えません。

しかし、その対象でないカード(任意整理を行わず、それまで通り返済を継続する)は、しばらくは利用可能のまま、というケースもあります。

任意整理の対象ではなく利用継続できたカードも、更新のタイミングなどで利用停止される可能性が高いようです。

その理由は、任意整理した時点で信用情報に記録されるためです。

信用情報に記録されてしまうと、クレジット会社は「この人は返済できない人」と理解するのでカードを利用停止にされても仕方ないのです…。

任意整理後、5年程度を目安にクレジットカードはまた

利用可能になります。

そもそも任意整理すべきかどうか迷う場合には、こちらの記事も参照してください!

任意整理中、クレジットカードなしで乗り切る方法5選

実際に任意整理いている私が、カードなしでできるだけ手間なし・負担なし・不安なしにできるよう生活費を管理した方法を紹介します。

とはいえ、もともとお金管理がルーズだから任意整理に至ったので、借金はしないものの毎月カツカツ…。

給料日前は綱渡り状態です。

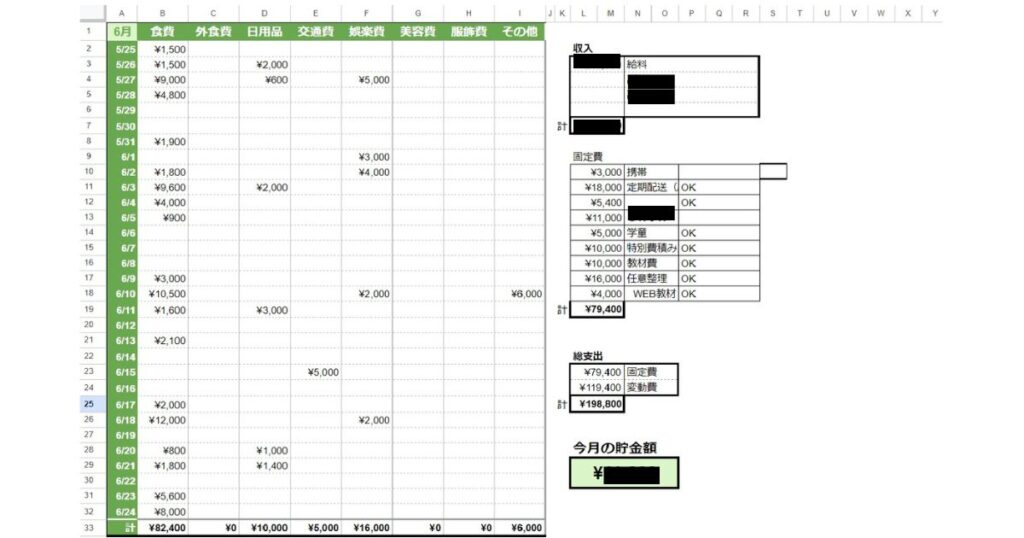

現金管理の精度を高める|家計簿で出費の確認

私はもともと、「あればあるだけ使う」スタイルだったので、クレジット使用不可になってからは家計簿をつけ、「可視化しやすい現金管理」にすることにしました。

家計簿はスプレッドシートでこんな風にレシートを記録してました。

とてもシンプルなもので、ただ用途別に使用した金額を記載して、それが集計できるように設定しておいただけです。

夫が使用している家計簿(別会計夫婦のため)を、

そのままコピペしてもらって自分用に少し加工しているのみです。

1円単位は適当に四捨五入して切り捨て、大まかな使用金額と用途が分かることを目的に付けていました。

私はとってもズボラなので、元々ルーズな金銭管理で細かく記録することはできません。

なので、目的と継続のために一番やりやすい方法を取れるよう考えました。

レシート管理なので、ネットショッピング(デビットカード)が入ってないこともたまにはあります。

でも継続しなければ意味がないので、細かい漏れは気にしないようにしています。

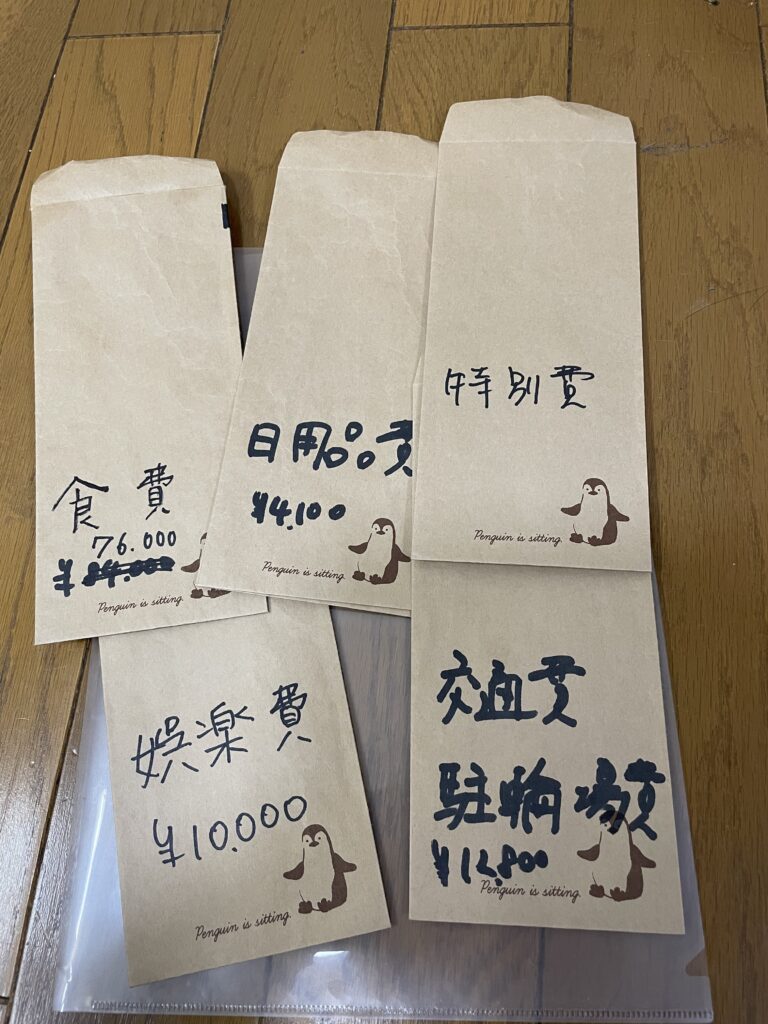

現金管理の精度を高める|使用するお金を設定しておく

収入に見合った現金管理をするために、もうひとつ実行したのは「使える金額を用途ごとに決めておく」です。

・給料日直後に、1か月分の必要な現金をおろす。

・毎月必要な金額と用途を決めておき、用途名を付けた封筒に金額を振り分ける。

・封筒の残り金額を確認しながら使い過ぎないように使う。

すごくシンプルですが、毎月の使用可能金額が分かっていると「今週使えるのは●円まで」と歯止めがききやすくなり、かつ「あと●円しか残ってない」とリアルな焦りがあるので使い過ぎを防げます。

画像がその封筒ですが、封筒に記載している金額は時期によって異なります。

ただ自宅に生活費を丸々置いておくことになるので、

空き巣の不安は若干あります。

空き巣の危険がある場合には、この方法はおすすめできないのでご注意ください。

毎月固定の振込や貯金は、給料日に済ませる

クレジットがないと、手動で毎月振り込まなければいけない支払いも発生します。

特に任意整理の返済は滞らせると大変なことになってしまうので、必ず給料日時点で振り込みます。

20年以上ずさんな金銭管理をしてきたので、自分のパターンは分かっています。

給料日時点で支払っておかないと、「あとでちゃんと払おう♪」と思っていても、使い込んでどうせ払えなくなるんです。

なので、返済以外の支払いも、必ず給料日時点支払い処理を済ませるか、支払い予定日まで封筒に入れて保管します。

ポイ活で電子マネーをためる

ポイ活は主婦の味方ですよね。

なかなか高額を貯めることは難しくても、スキマ時間でコツコツアンケートに答えたりして、月1,000~2,000円程度は貯められたこともあります。

ポイ活で月万単位を稼げる!なんて情報も目にしますが、

私はもっぱらアンケートのみで、そんなに稼げたことはありません…。

ポイ活にも種類があります。

・買い物時にカードを提示するなどしてポイントを貯める

・ポイントサイトアプリに登録し、サイト経由の買い物でポイントを貯める

・ポイントサイトアプリに登録し、様々なサービス(保険や証券口座など)に登録しポイントを貯める

・アンケートに回答したりモニターをやってポイントを貯める

・移動距離に応じてポイントが貯まる

・買い物したレシートでポイントが貯まる

買い物することでポイントが貯まるアプリは、

1,000円の買い物もケチる私にはなかなかハードルが高いです…。

ポイ活はまとまった金額を稼げるものではないので、高い頻度で継続して利用できる、自分に合ったタイプを探すことが大事です。

交通系電子マネー・ICカード

デビットカードで登録して利用可能な交通系電子マネーなら、任意整理中でも日常生活で使えるシーンが多くてとっても便利です。

自動販売機は交通系ICカードで買えるところも多いので、これも便利です。

ただ便利が故に使い過ぎるのは、任意整理経験者にとって危険です。

もちろんクレジットカードではないので、使える金額は自分が持っているお金の限りですが、その範囲内で使い過ぎるのが借金経験者あるあるです…。

任意整理した場合の支払いに関する疑問あれこれ

任意整理した場合、クレジットカード以外の支払いや電子マネー利用がどうなるのか気になりますよね。

実際に任意整理した私が、クレジット以外で利用できるカードや電子マネーについて説明します。

クレジットの使用不可で困ったことなどはこちらの記事にまとめています。

電子マネーは利用可能か

任意整理後でも電子マネー自体は利用可能です。

電子マネーはお金を引き出すためのカード登録が必要。

そのカードがクレジット必須なのであれば利用できませんが、大抵はデビットカードで登録可能です。

私はApple Payの設定ができず

(カードの種類によってはデビットカードができないのかも?)

PASMOやSuicaの携帯支払いもなかなか設定できなくて苦労しました…!

ネットショッピングは可能か

電子マネーと同様に、大抵はデビットカードで登録してネットショッピング可能です。

私は王道で楽天とAmazonを愛用していますが、

デビットカードでまったく問題ありません!

大手ではない場合には、クレジットカードでないと登録できないケースも少ないながらに、あります。

そういったネットショッピングも利用する必要があるときは、コンビニ後払いか代金引換を選ぶしかなさそうです…。

ショッピング枠とキャッシング枠で分けて使えるのか

基本的にひとつのクレジットカードを任意整理した場合には、そのクレジットカードによるキャッシングもショッピングもすべて利用停止となります。

仮にキャッシングの利用をしておらず、ショッピング枠で任意整理した場合でも、キャッシング枠含めて利用できない、というわけです。

ETCカードは使えるのか

任意整理を行ったクレジットカードの場合は、それに付帯していたETCもいずれ利用できなくなります。

任意整理直後に利用できなった場合に「万が一運転中に停止されて事故につながってはよくない!」とかで、即時停止にはならないんだとか。

ETCカードは、利用金額分をクレジット会社が立て替えてくれるシステムなので、そのクレジット会社で任意整理しているのなら、必然的にETCも利用できなくなるというわけです。

任意整理をしていないクレジットカードなら使えるのかな?

ここに関しては、ケースバイケースです。

なぜかと言うと、任整整理を行った時点でその人の信用情報に傷がつき、任意整理をしていないクレジットカードにもいずれ影響が及び可能性があるためです。

任意整理直後はETCが利用できても、利用停止になる可能性が高いのでご注意ください。

家族カードは使えるのか

家族カードの場合、任意整理した人名義のカードでなければ継続して利用可能です。

任意整理の場合、影響があるのは任意整理したカードとその本人の信用情報です。

カードが配偶者などの名義で任意整理した人でないなら、利用に問題はありません。

ただ自分のカードで任意整理になったことを踏まえて、家族カードだからっと言って制限を気にせず使うことのないよう気を付けましょう。

クレジットカードでためていたポイントは残るのか

任意整理した時点でクレジットカード自体が利用停止となるので、使っていないポイントは消えてしまいます。

任意整理の予定が明確になれば、その前にできるだけポイントを使い切りましょう。

私は

「任意整理前にためていたポイントを使い切っておくと、悪質だと思われてクレジット会社が任意整理に同意してくれなくなるかも…。」

と不安でしたが、法律事務所の方にすすめられて、ポイントを使い切ってから任意整理することにしました。

もちろん、ポイント使い切ったことが任意整理の合意に影響することはなく、すすめてくれた司法書士の方に感謝してます!

任意整理を行うまでに返済も頑張ってきたんですし、ポイント利用はいつでも好きなときにできるはず。

使ってしまうべきですね。

任意整理をしたときの流れがこちらにもまとめています。

クレジットカードを新たに作ることができるのか

任意整理中は、基本的にクレジットカードを作ることはできません。

理由は、任意整理をしたその人の信用情報自体がブラックになっているので、初めて利用するクレジット会社でも作れないのです。

信用情報とは…

個人が過去にクレジットカードやローンを利用した際の、個人情報(氏名や生年月日・住所など)やクレジットの支払い・借金状況を記録した情報です。

信用情報は、下記3つの信用情報機関に登録されており、登録希望者や更新希望者についてはこの機関に登録されている情報を参照し、利用可否を判断します。

・株式会社シーアイシー(CIC)

・株式会社日本信用情報機構(JICC)

・株式会社アコムクレジット情報センター(ACCS)

クレジット会社や銀行、貸金業者はこれらの信用情報機関に加盟しています。

ただ、任意整理後でもクレジットを作れるケースもあるようです。

その場合は、キャッシング枠を申し込んでいない、任意整理後から数年経過している、などなど理由は色々。

ただ基本的には「任意整理するならクレジットは使えない」という認識でいた方が無難です。

海外旅行したときはどうする?

任意整理すると、パスポートを取れるかどうか心配する人も多いですが、パスポートの取得は任意整理に関係なく可能です。

ただ注意すべきは、クレジット会社が任意整理希望者が海外旅行することを知った場合は和解が難しくなる可能性もあります。

またに任意整理ではなく自己破産した場合は、裁判所が関る事案なので安易に住んでいる居住地域を離れない方が良いそうです。

仕事でやむを得ず海外に行くなら、予め任意整理してくれた弁護士や司法書士に相談しましょう。

確かに海外に行くとなると、その経済的な余裕や返済義務の逃避など、色々疑われそうですもんね…。

任意整理の間に使えるカード

任意整理中でも、現金の代用となるカードの利用は可能です。

無理なく使い過ぎない範囲で、クレジット以外のカードで生活が便利になるようにしておきたいですよね。

デビットカード

デビットカードは、使用時点で口座から引き落としが行われるため、現金精算と同義です。

つまり、「口座の残高=カードの利用限度額」であり、自分が持っているお金分しか使用できません。

そのため任意整理中でも使用可能なのです。

現金なしでカード決済できて、

使い過ぎることも

ない…。

そう考えると任意整理した人には神のようなカードです!

自分名義ではない家族カード

任意整理は、それを行った本人のみブラックリストにのるので、家族は影響を受けません。

そのため、家族や配偶者が作っているクレジットカードは利用可能です。

でも、自分のカード(自分の口座からの出費)でさえ任意整理せざるを得ない人は、他人のカードを利用すればもっと大変な状況になる可能性もあります。

カードの利用には気を付けましょう!

交通系ICカード

デビットカードでの支払い登録ができるなら可能です。

モバイルアプリを使用する場合には、ApplePayなどの登録が必要になるケースもあるので、キャリアに基づく支払い方法でデビットカードが可能なら問題ありません。

2024年現在、タッチできるICカードは半導体不足とかで

以前のようにポンポン発行できないらしいです…。

私はApplePayに登録できなかったので、カードタイプがないのはとても困りました…。

まとめ|クレジットなしでも意外とどうにかなる!

任意整理したら、クレジットカードは使えません。

クレジットなしで不便なく生活するために、覚えておくべきことはこちらです。

・デビットカードは利用可能

・デビットカードは、ネットショッピングなどクレジットの代用として利用できるケースが多い

・現金で明朗会計できるように、用途と上限金額を決めておくと楽

・毎月固定の振込や貯金は、給料日に済ませる

・自分名義でな家族カードは利用可能なので、使い過ぎないように注意

・交通系電子マネー・ICカード利用可能

クレジットカードを使えないと、ために不便なことはありますが大抵どうにかなります。

重要なのは、任意整理が終わってからまた借金生活にならないよう

金銭管理のスキルアップをしておくことですよね!

任意整理はメリットデメリットがあります。

任意整理後を検討していてもその後の生活がイメージできない、クレジットなしで生活できるか不安、という場合には、無料相談時に話してみてください。

債務整理、任意整理で相談先を迷ったら、実績豊富で無料相談可能なところを選びましょう!

東京ロータス法律事務所は休日平日問わず相談可能、それも無料で対応してくれるのでおすすめです。